Einkauf und Lieferantenmanagement

Die Beschaffungskosten von Materialien, Gütern und Dienstleistungen haben wesentliche Auswirkungen auf die Ertragslage der NORMA Group. Durch das effiziente Management aller Beschaffungsaktivitäten und die geeignete Auswahl der Lieferanten leistet der Einkauf einen erheblichen Beitrag zum Erfolg des Konzerns. Die zentrale Aufgabe besteht dabei in der Optimierung von bezogenen Leistungen und der Minimierung von Kosten unter Einbezug konzernweiter Skaleneffekte.

Globale Einkaufsorganisation

Bei den Einkaufsaktivitäten der NORMA Group wird zwischen vier übergeordneten Warengruppen unterschieden:

- Stahl- und Metallkomponenten (FASTEN)

- technische Granulate, Kunststoff- und Gummiprodukte (FLUID)

- Standardkunststoffe, Komponenten und Handelsware (WATER)

- Investitionsgüter, Nichtproduktionsmaterialien und Dienstleistungen (indirekte Güter und Dienstleistungen)

Mit der vorhandenen Expertise in den Warengruppen unterstützt die Einkaufsorganisation die etablierten strategischen Geschäftseinheiten Water Management, Industry Applications sowie Mobility & New Energy. (s. WACHSTUMS- UND EFFIZIENZPROGRAMM "STEP UP im Kapitel "Strategie und Ziele" in "Grundlagen des Konzerns")

Neben dieser zentralen Struktur besteht eine Unterteilung in die Regionen EMEA (Europa, Naher Osten und Afrika), Asien-Pazifik (Ostasien, Südostasien, Australien und Ozeanien) und Amerika. Diese Organisation ermöglicht eine zentrale Steuerung durch die jeweiligen Experten der Warengruppen und die Integration der Kenntnisse von regionalen bzw. lokalen Einkaufsteams über spezielle Marktgegebenheiten vor Ort. Auf diese Weise stellt die NORMA Group ein professionelles Einkaufsmanagement und die Erzielung von wettbewerbsfähigen Preisen für Güter und Dienstleistungen sicher. Digitale Procurement-Systeme unterstützen die globale Organisation in ihren strategischen sowie operativen Tätigkeiten und ermöglichen somit ein effizientes Berichtswesen.

Entwicklung der Materialpreise

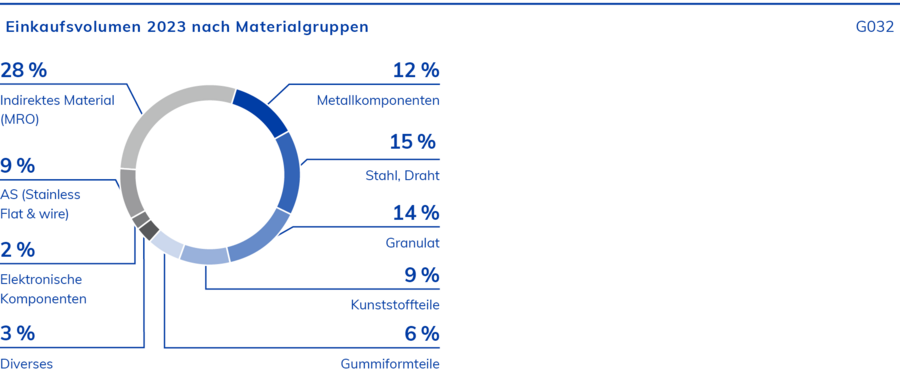

Im Geschäftsjahr 2023 entstand ein Materialaufwand in Höhe von EUR 549,6 (2022: EUR 597,0 Mio.), was einem Anteil von 45,0 % (2022: 48,0 %) der Umsatzerlöse entspricht. Damit lag die Materialeinsatzquote erneut niedriger als im Vorjahr ERTRAGSLAGE, da in vielen Einkaufsbereichen eine niedrigere Inflationsrate als in den Vorjahren verzeichnet werden konnte. Das zur internen Steuerung verwendete und um Währungseffekte bereinigte Einkaufsvolumen belief sich auf EUR 537,1 Mio. (2022: EUR 538,9 Mio.). Davon entfielen EUR 377,9 Mio. und damit 71 % auf den Bezug von Produktionsmaterialien.

Stahl- und Metallkomponenten

Im Rahmen des Einkaufs- und Lieferantenmanagements war bereits im 2. Halbjahr 2022 eine Beruhigung der zu Jahresbeginn 2022 extrem angespannten Liefersituation zu erkennen. Dieser Trend setzte sich im Berichtsjahr 2023 weiter fort. Eine allgemeine verbesserte Materialverfügbarkeit führte nachfolgend auch zu einer Entspannung der Bezugspreise, insbesondere in den Regionen EMEA und Asien-Pazifik. Daneben resultierte die Normalisierung der Energiepreise in Europa auch in einer Entspannung bei den Teuerungszuschlägen.

Im Geschäftsjahr 2023 war die Versorgung der weltweiten Produktionsstandorte mit Rohstoffen (Stahl und Draht) sowie Metallkomponenten bis auf vereinzelte Ausnahmen sehr gut gewesen. Zudem haben sich die Lieferzeiten unterjährig immens verkürzt. Zurückzuführen ist diese Entwicklung auf eine geringere Auslastung der Lieferwerke einhergehend mit einem Rückgang der Nachfrage in vielen Industriesegmenten. Geopolitische Krisen – darunter insbesondere der Krieg in der Ukraine – hatten im Jahr 2023 keinen nennenswerten Einfluss auf die Materialverfügbarkeit im Metallbereich.

In dem für die NORMA Group wesentlichen Warengruppenbereich Edelstahl konnten in den Jahrespreisverhandlungen für das Geschäftsjahr 2023 in der Region EMEA deutliche Preisreduzierungen in den Kontraktpreisen (Grundbezugspreis für Edelstahl ohne Legierungszuschläge) erzielt werden. Dagegen gestalteten sich die Preisverhandlungen in der Region Amerika wesentlich schwieriger. Dort wirkten einerseits die protektionistischen Instrumente zur Abschottung des Marktes weiter, sodass trotz intensiver Bemühungen zunächst keine nennenswerten Preisveränderungen erreicht wurden. Andererseits schwang das hohe Niveau der Basispreise aus dem Geschäftsjahr 2022 weiterhin mit. Eine leichte Entspannung der Lage wurde im 2. Halbjahr 2023 mit dem Auslaufen eines wichtigen Lieferantenvertrages erzielt, indem im Rahmen der Neuverhandlungen ein Nachlass fixiert wurde. Im Raum Asien-Pazifik, und dort vor allem in China, konnten – ähnlich zur Region EMEA – niedrigere Bezugspreise für Edelstahlprodukte in den Verhandlungen erzielt werden. Unterstützend wirkte dabei, dass die Legierungszuschläge dort in den Preisvereinbarungen inkludiert sind und nicht nachgelagert im Anhängeverfahren zusätzlich berechnet werden.

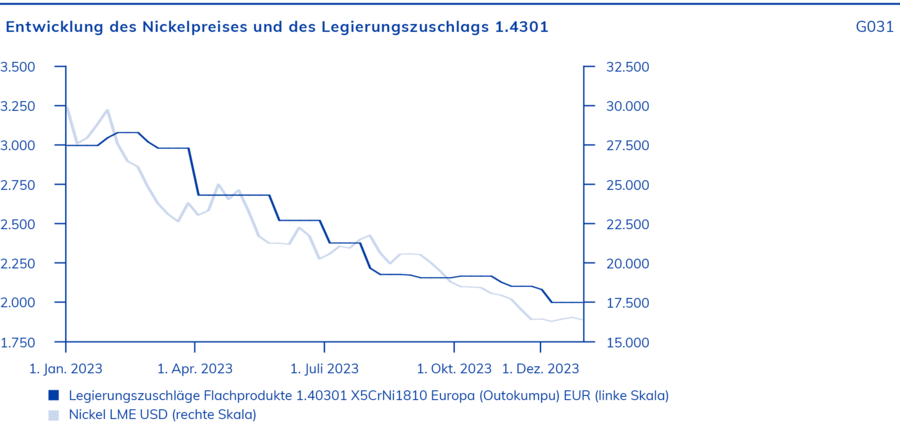

In der Region EMEA und Amerika entwickelten sich die Preise der monatlich neu fixierten Legierungszuschläge (Preisbestandteile sind unter anderem Nickel-, Schrott- und Ferrochrompreise) bei detaillierter Betrachtung uneinheitlich. Austenitische Werkstoffe (Hauptkostentreiber ist das Legierungselement Nickel) stiegen im 1. Quartal 2023 zunächst an und folgten danach ab dem 2. Quartal 2023 dem fallenden Preistrend von Nickel – wie am Beispiel des Werkstoffs 1.4301 in Deutschland verdeutlicht (s. GRAFIK G031: ENTWICKUNG DER NICKELPREISE UND DES LEGIERUNGSZUSCHLAGS). Ferritische Werkstoffe folgten eher den fluktuierenden Preisen der Hauptkostentreiber Ferrochrom und Schrott. Insgesamt ist festzuhalten, dass die Legierungszuschläge nach dem starken Anstieg im Jahr 2022 auch im aktuellen Berichtsjahr weiterhin auf hohem Niveau verharrten und weit über dem Preisniveau der letzten Jahre notierten.

Bei den eingesetzten Metallkomponenten gelang es der NORMA Group nur in wenigen Fällen, die Bezugspreise für das Geschäftsjahr 2023 substanziell zu reduzieren.

Im Falle von auslaufenden Kontrakten mussten trotz intensiver Verhandlungen aufgrund der allgemeinen Markt- und Wirtschaftssituation oftmals leichte Erhöhungen akzeptiert werden. Hohe Energie- und gestiegene Lohnkosten sowie gestiegene Verpackungs- und Transportkosten waren die Gründe für die Preiserhöhungen in den Regionen EMEA und Amerika.

In der Warengruppe der oberflächenveredelten Nichtedelstahle sowie bei kalt gewalzten Bändern blieben die Bezugspreise im 1. Halbjahr 2023 auf einem erhöhten Niveau. Die hohen Energiekosten sowie die eingeschränkte Verfügbarkeit durch Produktionskürzungen unterstützten die Preispolitik der Produzenten. Bei Standardmaterialien konnten im 2. Halbjahr 2023 die Preise einhergehend mit einem Rückgang des Bedarfs in vielen Industriesegmenten etwas reduziert werden. Auf Gesamtjahressicht fielen in diesem Segment die Beschaffungspreise geringfügig gegenüber dem Vorjahr.

Technische Granulate, Kunststoff- und Gummiprodukte

In der Warengruppe der technischen Granulate, Kunststoff- und Gummiprodukte war das 1. Halbjahr des Geschäftsjahres 2023 nachhaltig durch die infolge des Ukraine-Konflikts hervorgerufenen hohen Gas- und Energiepreise betroffen. Der bereits im 2. und 3. Quartal des Jahres 2022 begonnene Preisauftrieb hielt bis Januar 2024 an und blieb in der Folge auch in den ersten beiden Quartalen des Geschäftsjahres 2023 auf einem hohen Niveau. Der massive Anstieg betraf vor allem die Region EMEA, in etwas abgeschwächter Form aber auch die Region Amerika. Die Region Asien-Pazifik war von dem Anstieg weniger betroffen, was maßgeblich an der gedämpften konjunkturellen Entwicklung in China liegt.

Verschärft wurde diese Situation durch eine bereits im Vorjahr eingetretene Mengenverknappung. Diese wurde maßgeblich aufgrund fehlender Kapazitäten für Hochleistungskunststoffe und fehlende Vorrohstoffe verursacht. Diese Entwicklung führte schließlich dazu, dass einige Lieferanten Force majeure deklarierten.

Sowohl die preislich herausfordernde Situation als auch die Mengenverfügbarkeit für technische Granulate verbesserte sich in der 2. Jahreshälfte 2023 deutlich. Sinkende Preise für Gas und Energie, eine deutliche Kapazitätserweiterung bei den Herstellern und die Möglichkeit des Zugriffs auf neue Produzenten sorgten für eine deutliche Entspannung auf dem Markt. In Kombination mit der im 4. Quartal 2023 eingesetzten sinkenden Nachfrage setzte bei den Preisen eine spürbare Entspannung ein. So konnte die NORMA Group teilweise Preisnachlässe erzielen.

Hohe Einstandskosten bei Granulaten, verbunden mit dem starken Anstieg der Energie- und Gaspreise, sorgten ebenfalls für einen signifikanten Preisauftrieb bei den Kunststoffkomponenten, der über das gesamte Geschäftsjahr 2023 anhielt.

Die Warengruppe der Gummiprodukte war im gesamten Geschäftsjahr 2023 durch die Ukraine-Krise negativ beeinflusst. So führte der Konflikt zu einer massiven Mengenverknappung und einem damit einhergehenden hohen Preisdruck, da wichtige Vorrohstoffe für Gummi größtenteils in den beiden am Konflikt beteiligten Ländern produziert werden. Diesem Umstand konnte die NORMA Group durch ein gezieltes Lieferantenmanagement begegnen, was zu einer ausreichenden Mengenversorgung führte, wenngleich zu stark erhöhten Einstandskosten. Im 4. Quartal 2023 zeichneten sich für bestimmte Rohstoffe erstmals wieder sinkende Preise ab, allerdings verbleiben die Preise auf einem deutlich höheren Niveau als vor dem Ukraine-Konflikt. Für einige Rohstoffe ist der Preisauftrieb ungebrochen, sodass sich die Situation für die Warengruppe der Gummiprodukte im 1. Halbjahr 2024 erwartungsgemäß nicht signifikant verbessern wird.

Standardkunststoffe, Komponenten und Handelsware im Bereich Water Management

Die Weltwirtschaft hat sich nach den unerwarteten Ereignissen der letzten Jahre im Berichtsjahr 2023 regional uneinheitlich erholt. Der russische Angriff auf die Ukraine hatte nochmals zu Unterbrechungen in den Liefer- und Logistikketten geführt, was in einem anfänglichen Anstieg der Rohstoffpreise resultierte. Der anschließende Rückgang der weltweiten Nachfrage ebenso wie der Aufbau von Lagerbeständen in der zweiten Jahreshälfte 2022 führten zu einer Abschwächung der Rohstoffpreise wie auch der Preise für Erdgas und Rohöl, die die Kosten für Kunststoffrohstoffe beeinflussen. Dieser Trend hat sich 2023 fortgesetzt, sodass sich die Lage bei den Standardkunststoffen deutlich stabilisiert hat.

Der Markt für Standardkunststoffe, Komponenten und Handelswaren zeigte bereits im Jahr 2022 Anzeichen einer Stabilisierung und setzte diesen Trend auch im Jahr 2023 fort. Trotz gegebener Herausforderungen aufgrund verschiedener vorliegender Krisen und Konflikte – darunter der fortbestehende Krieg in der Ukraine, geopolitische Rivalität zwischen den USA und China, reduzierte Rohölfördermengen durch die OPEC – haben Verhandlungen und Anpassungen in den Lieferketten eine Rückkehr zu berechenbaren Preisstrukturen ermöglicht.

Die NORMA Group beispielsweise hat diese Herausforderungen erfolgreich gemeistert und konnte Einkaufspreise für Kunstharze aushandeln, die in den meisten Fällen wieder auf dem Niveau von vor der Pandemie lagen. Die erweiterte Lieferbasis ermöglichte es der NORMA Group zudem, neue Rohstoffe und Lieferanten zu validieren, was die Marktposition stärkte.

Allerdings bestehen nach wie vor regionale Preisunterschiede. So bewegen sich die Inlandspreise für PVC in den USA nach wie vor um ca. 15 % über dem Niveau vor 2020.

Hohe Energiepreise im Jahr 2023

Nach signifikanten Veränderungen auf den Elektrizitäts- und Gasmärkten im Jahr 2022 war das Geschäftsjahr 2023 durch weniger Volatilität und Variabilität bei den Gas- und Strompreisen gekennzeichnet. Dennoch blieb der Markt instabil und anfällig selbst für geringfügige Signale auf der geopolitischen Weltkarte. Dies war besonders in Europa offensichtlich. Dort waren die Strom- und Gaspreise im Jahr 2022 enorm in die Höhe geschossen. Zwar waren die anschließenden Preisrückgänge Anfang 2023 deutlich, dennoch waren die nachteiligen Auswirkungen der vorherigen Rekordpreisniveaus in einigen europäischen Werken der NORMA Group sehr ausgeprägt. Betroffen waren jene Werke, für die Strom- und Gaslieferverträge bis Ende 2022 neu verhandelt werden mussten. Dies führte zu Preiserhöhungen, die teilweise die Marke von 100 % überstiegen. Um die negativen Auswirkungen zu mildern, erkundete die NORMA Group die Möglichkeiten staatlicher Subventionen in allen europäischen Ländern. Subventionen wurden dort beantragt, wo die NORMA Group die staatlichen Anforderungen erfüllte, mit dem Ziel, die finanzielle Belastung durch die gestiegenen Preise etwas abzumildern.

Lieferantenmanagement und -struktur

Die Leistungsfähigkeit der Lieferanten der NORMA Group wird kontinuierlich durch die Einkaufsorganisation überwacht. Ein wesentliches Instrument stellen dabei die jährlichen Lieferantenbewertungen dar. In diesem Zuge werden global einheitliche Kriterien aus den Bereichen Qualität, Logistik, Nachhaltigkeit sowie kommerzielle Aspekte betrachtet. Die entsprechenden Abteilungen sind auf lokaler Ebene in die Bewertungen involviert. Der Bewertungsprozess wird über eine E-Procurement-Software abgebildet. Neben der jährlichen Leistungsbewertung der Lieferanten werden Lieferantenrisiken kontinuierlich durch eine automatisierte Risikomanagement-Software überwacht. Diese hilft der Einkaufsorganisation, die Resilienz in der Lieferkette stets zu überblicken und rechtzeitig erforderliche Maßnahmen einzuleiten. (s. NACHHALTIGKEIT IM EINKAUF im Kapitel "Governance" im Corporate Responsibility Bericht)

Im Fokus der Lieferantenauswahl der NORMA Group steht ein Gleichgewicht aus der Konsolidierung von Lieferanten zur Komplexitätsreduktion und der Vermeidung von starken Abhängigkeiten. Dieses Gleichgewicht wird durch den Einkauf fortwährend optimiert. Die aktuelle Lieferantenbasis gestaltet sich wie folgt: Im Geschäftsjahr 2023 entfielen 34,6 % des Einkaufsvolumens auf die Top-10-Lieferanten der NORMA Group. Auf die Top-50-Lieferanten entfielen rund 65,2 % (EUR 247,2 Mio.) des Produktionsmaterialumsatzes in Höhe von EUR 377,9 Mio.

Legende

Diese Inhalte sind Teil des nichtfinanziellen Konzernberichts und unterlagen einer gesonderten Prüfung mit begrenzter Sicherheit („limited assurance“).